税务会计复习资料二

以下为《税务会计复习资料二》的无排版文字预览,完整内容请下载

税务会计学复习资料二

一、判断对错

1、会计主体是纳税主体,纳税主体也是会计主体。 ( )

2、纳税人兼营不同税目应税行为的,未分别核算的,将从高适用税率计算应纳税额。( )

3、纳税人自产自用应税消费品用于连续生产应税消费品的,不纳税。( )4、资产的账面价值与计税基础的差额会形成永久性差异。( )

5、所得税费用包括当期所得税费用和递延所得税费用。( )

6、纳税人自产自用应税消费品用于连续生产应税消费品的,不纳税。( ) 7、购货合同交纳印花税适用是万分之三税率,购买方交税。( )

8、军事设施占用耕地应交纳耕地占用税。 ( )

9、房地产买卖的双方都必须交纳契税。( )

10、海关代征的增值税、消费税也是计算城建税的基础。( )

参考答案:

1、错(会计主体是纳税主体,但纳税主体不一定是会计主体)

2、对

3、对

4、错(暂时性差异或应纳税及可抵扣差异)

5、对

6、错(已纳税款允许扣除)

7、错(购销双方都交税)

8、错(军事设施占用耕地免交纳耕地占用税)

9、错(房地产买卖的付款方交纳契税)

10、错(海关代征的增值税、消费税不作为计算城建税的基础)

二、简答题

1、简述税收要素的内容。

答:税收要素是指构成税收范畴的基本因素,包括纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则等项目。

具体是指:纳税义务人或纳税人又叫纳税主体,是税法规定的直接负有纳税义务的单位和个人;征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志;税目是在税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围,是对课税对象质的界定;税率是对征税对象的征收比例或征收额度;纳税环节主要指税法规定的征税对象在从生产到消费的流转过程中应当缴纳税款的环节;纳税期限是指税法规定的关于税款缴纳时间方面的限定;减税免税主要是对某些纳税人和征税对象采取减少征税或者免予征税的特殊规定。

2、简述增值税视同销售的几种情形。

答:① 将货物交付其他单位或者个人代销。

② 销售代销货物。

③ 设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

④将自产、委托加工的货物用于集体福利或者个人消费。

⑤将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。

⑥将自产、委托加工或者购进的货物分配给股东或者投资者。

⑦将自产、委托加工或者购进的货物赠送其他单位或者个人。。

⑧“营改增”试点规定的视同销售服务、无形资产或不动产

⑨财政部和国家税务总局规定的其他情形。

3、简述企业所得税不得扣除的内容。

答:根据《企业所得税法》第十条的规定,在计算应纳税所得额时,下列支出不得扣除:

(1)向投资者支付的股息、红利等权益性投资收益款项;企业税后承担的支出,不得扣除。

(2)企业所得税税款;企业税后承担的支出,不得扣除。

(3)税收滞纳金。

(4)罚金、罚款和被没收财物的损失。

(5)本法第九条规定以外的捐赠支出。

(6)赞助支出。根据《企业所得税法实施条例》第五十四条的规定,赞助支出是指企业发生的与生产经营活动无关的各种非广告性质支出。

(7)未经核定的准备金支出。根据《企业所得税法实施条例》第五十五条的规定,未经核定的准备金支出是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

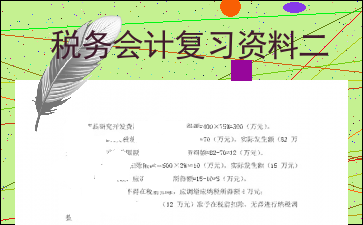

(8)与取得收入无 内容过长,仅展示头部和尾部部分文字预览,全文请查看图片预览。

C.以空气加工生产的液氧 D.开采的天然气

9.个人所得税的下列各项中,适用超额累进税率计征个人所得税的有( )

A. 偶然所得 B.综合所得 C.经营所得 D.财产转让所得

10.下列各项中,免征耕地占用税的有( )。

A.军事设施占用耕地 B.临时占用耕地

C.医院内职工住房占用耕地 D.学校教学楼占用耕地

参考答案:1、ABD 2、ABC 3、ABD 4、 BC 5、ABCD

6、BCD 7、AD 8、ABD 9、BC 10、AD

[文章尾部最后300字内容到此结束,中间部分内容请查看底下的图片预览]请点击下方选择您需要的文档下载。

以上为《税务会计复习资料二》的无排版文字预览,完整内容请下载

税务会计复习资料二由用户“aljjly”分享发布,转载请注明出处